本该是钢材市场传统旺季的4月,然而在2022年的这个春天,钢铁行业却在疫情的阴霾状况下,感受到了阵阵寒意,其行业景气度创下了近段时间以来的新低。

疫情封控直接冲击供应链

4月时,国内疫情在多地呈现散发态势,此对钢铁产业链的冲击极为直接,特别是华东地区,其身为钢铁生产与消费的重要之地,严格的封控管理致使货运物流遭受严重阻碍,上半月运输问题格外突显,众多钢厂的原材料无法运入,生产出的产品亦难以运出,企业只能无奈看着库存积压。

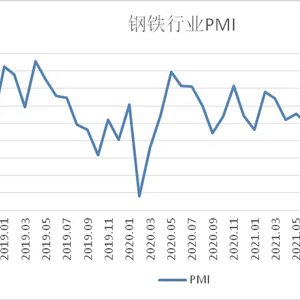

下半月时,尽管保通保畅政策投入力量开始发挥作用,物流效率有了一定程度的提高,然而从全月整体情况审视,影响依旧颇为显著,生产指数下跌至38.6%,连续三个月呈现下降态势,这显示出钢厂开工率明显处于不足状况,上海身为钢材十分重要的消费市场,受到封控这一因素的影响,终端采购差不多陷入完全停顿的状态。

需求端出现内外分化

在国内,钢材需求之整体展现状态惨淡,新订单指数竟然仅为33.6%呀,并且环比而言大幅下降了5.7个百分点。于此背后,主要缘由在于疫情致使多地出现停工停产状况,进而使得用钢需求显著萎缩。不同区域呈现出的情况有着极大差异,疫情严重的华东市场基本处于冻结状态,而其他受到影响较小一点儿的地区正处于缓慢恢复进程中。

具有趣味性的是,国外的需求反而呈现出稳定之中有所上升的态势。新出口订单指数达到了44.5%,相较于上月提升了1.6个百分点。这主要是源于俄乌冲突致使当地钢铁出口遭遇阻碍,部分国际买家只能将订单转向中国,出乎意料地给国内钢企带来了些许出口机会。

房地产市场拖累钢材消费

房地产行业所呈现的数据并非十分可观,进而对钢材市场的支撑造成了进一步的削弱。在2022年1月到3月期间呢,全国房地产开发投资同比仅仅增长了0.7%,其增速出现了大幅度的放缓。房屋新开工面积更是下降了17.5%,而这也就意味着直接用于钢材的需求处在减少的状态。

更让人忧虑的是,房地产开发企业的资金情形,到位资金同比降低了将近20%。3月份时,房地产开发景气指数降至96.66,已然跌进100以下的景气临界点以下。资金紧张致使项目推进迟缓,自然而然也就削减了对螺纹钢等建筑钢材的采购。

成本上升与钢价下行并存

疫情不但对供需会产生影响,而且还致使价格体系出现了扰乱的状况。一方面,原材料以及物流成本处在爬升阶段,购进价格指数持续5个月呈现上涨态势,4月的时候达到了73.4%这样较高的位置。运输用时被拉长,运费也有所上涨,这些成本最后全部转嫁到了钢厂之上。

需求端表现出疲软态势,进而致使钢材价格出现轻微幅度的震荡并走下坡路。起始于4月初时每吨为5023元,直至月底时最低下降到了4974元,钢价展现出处于弱势的状况。这样一种成本有所上升、售价却降低的情形,让钢企的利润空间遭受了非常严重的挤压,经营方面的压力显著加大。

钢厂生产节奏被打乱

疫情对钢厂生产存在多方面干扰,从业人员指数降至41.3%,这表明不少工人无法正常到岗,与此同时,企业开工率因原材料供应不及时以及产成品运不出去而被迫降低,然而积压订单却在增加,积压订单指数环比上升了4个百分点。

即使产成品库存指数鉴于运输艰难致使大幅攀升了10.2个百分点,然而这并非是市场需求欠佳所引发的主动增加库存,而是产品根本无法发出。这种被动的积压占用了企业众多资金,进而进一步加重了经营困难。

五月预期有望逐步回暖

望向5月,因疫情防控举措进一步得以压实,物流实施保通保畅工作持续推进,行业最为困难的阶段或许正悄然过去。前期遭到压抑的市场需求有希望加速释放,尤其在稳投资政策发挥效力的当下,多地加快推出新老基建项目,这将会给钢市送来动力。

成本压力亦有望得以缓解,一方面,物流成本将显著下降,另一方面,全球流动性收紧有益于抑制大宗商品价格,再加上房地产限购政策有所放宽,后续市场下滑的速率或许会减缓,综合而言,5月钢铁行业或会呈现平稳回升的态势,钢材价格亦具备稳定回升的根基。

各位读者,你们身处的地区,或者从事的行业,最近是否察觉到钢材市场的变动呢?欢迎于评论区诉说你的观察以及看法,可以点赞并转发,从而让更多人加入讨论!