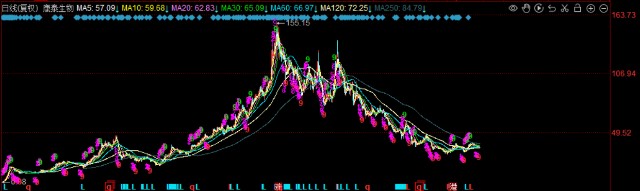

这三年的疫情,对疫苗行业格局造成了深刻改变,不光是催熟了新技术,还重塑了市场竞争以及投资逻辑。曾经被高度追捧的疫苗股,如今已然告别了普涨的时期,企业前景呈现出高度分化的态势,未来的投资,将会更加考验对于具体产品以及管线的洞察。

技术突破与产业变迁

mRNA技术借着新冠疫情的契机,提前了数年达成产品化,这使得疫苗研发的传统路径被改变。在此之前,该技术大多处在实验室的阶段,然而全球几亿剂mRNA新冠疫苗被接种,这证实了其具备快速响应以及大规模生产的潜力。这场公共卫生危机还显著地提高了公众的疫苗接种意识,为其他自费疫苗的市场推广打下了基础。

在这同一时间,疫苗的支付途径更为多样化起来,医保在其中,商业保险也在其中,个人自费同样在其中,三者共同对相关市场起到支撑作用。企业朝着“出海”方向发展,这也成为很重要的一种趋势,中国的疫苗企业正在积极地找寻办法,凭借通过世界卫生组织预认证这一方式,从而进入到全球采购体系内。这样所包括的一系列变化,共同描绘出了后疫情时代里疫苗产业的发展新场景。

康泰生物的转型之路

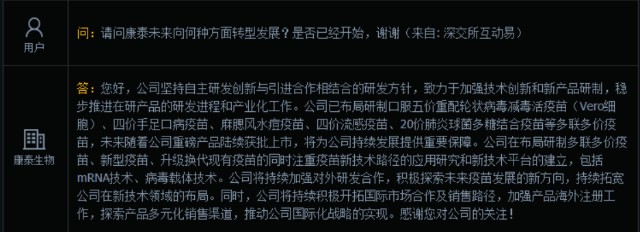

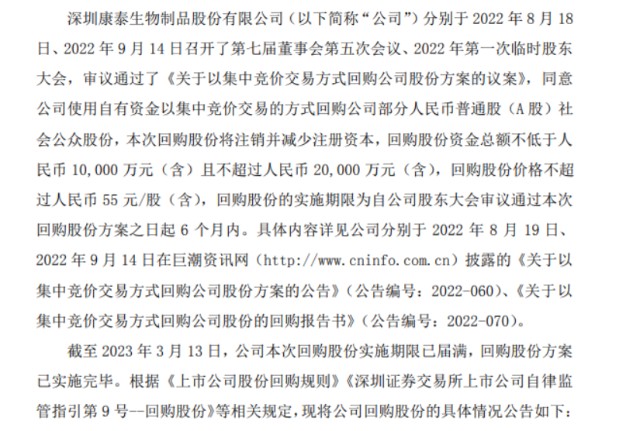

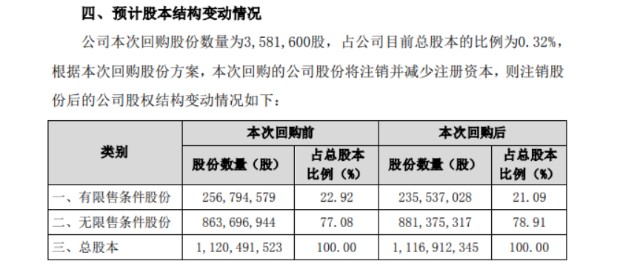

康泰生物曾因新冠疫苗业务市值急剧飙升,不过后该业务却成了业绩的拖累,公司当下的增长动力已转向常规疫苗的放量,2023年的数据表明,其主力产品四联苗销售收入同比增长超出56%,乙肝疫苗同样实现了33.58%的显著增长。

逐步贡献收入的新产品13价肺炎结合疫苗,是国内市场空间巨大的品种,在研发管线方面,公司自主研发的脊髓灰质炎灭活疫苗已完成临床研究,获临床试验批件的还有麻腮风疫苗,这些进展为康泰生物立足多联疫苗、通过丰富产品梯队打下了坚实基础。

智飞生物的代理与自研

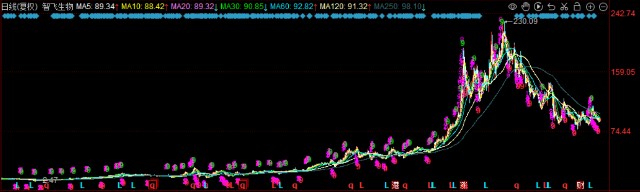

被长久看作是默沙东HPV疫苗于中国的‘代言人’的智飞生物,其代理业务给它带来了稳定多且丰厚的收入。可是,这种依靠单一重磅产品的模式正遭遇挑战。国内有多家企业的二价HPV疫苗已经上市,九价等更高价位次数疫苗的研发也在迅速地推进。

智飞生物自身具备着不可被小看的研发能力,它身为创业板元老级的疫苗公司,于结核病、狂犬病等好些疫苗领域都有相关布局,固然这个狂犬病疫苗市场规模相对来讲是有限的情况下,然而其进行的研发却能够助力于将公司的这样的产品管线给完善到更好,还能够把对代理业务那种过度的依赖程度给降低下来。

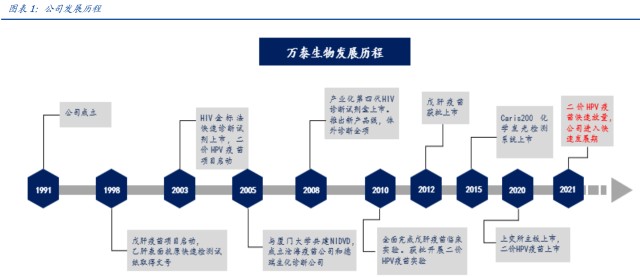

万泰生物的崛起逻辑

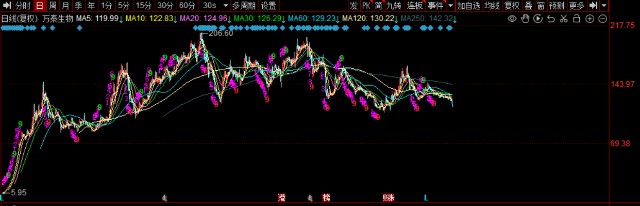

备受资本市场关注的万泰生物,在行业调整时其股价呈现出相对坚挺的态势。公司的核心竞争力是自主研发的名为“馨可宁”的二价HPV疫苗。这款疫苗针对9 - 14岁女性,接种针数仅需两针,相较于进口产品整整少了一针。

这一优势不但使得接种成本得以降低,且还提升了便捷性。鉴于中国有着庞大的适龄女性人口 ,其市场潜力达到了千亿级别。除却HPV疫苗之外 ,万泰在传统体外诊断 也就是IVD领域同样有着深厚的积累 ,新冠检测业务在疫情期间曾为其奉献可客观的收入。

沃森与百克的风险与机遇

这个公司的产品线布局十分广泛,在肺炎疫苗等方面拥有较强实干能力。然而,该公司过去的业绩震动较厉害,公司管理层所做决策的稳定性平常被那些投资者当作潜藏起来的风险要点。要是投资这个公司,除了对产品管线进行辨析解析以外,更为有必要留意重视公司整理层级部位地段范围的改变变动变化。

百克生物受到关注,是因为带状疱疹疫苗“感维”上市。市场预计它的定价会明显低于进口产品,这有可能引发价格战。不过,该疫苗作为自费苗,它的市场认知度以及接种意愿,都远远比不上HPV疫苗、它最终能够带来多少业绩增量,仍然存在不确定性。

投资进入困难模式

随着整体行业估值的回降以及新冠相关疫苗业务红利的逐渐消失后,2023年的疫苗股于业绩上会完全归到了常规这类疫苗的商业化业务争夺能力上,投资转变模式,从简单模式切换成了困难方面状态,预示着个股分化明显,普涨行情难以再次出现。

身为投资者,得去深度钻研每一家公司,那核心产品的竞争力如何,研发管线的进展怎样,市场推广的能力怎样。比如说康希诺这种公司,它虽说有先进技术平台,可短期内却面临经营方面的困难,其长久的价值那得更靠专业去判断。投资的逻辑已经从赛道投资转变成精密的个股筛选了。

在国产HPV疫苗相继上市,且竞争呈现加剧态势的这种背景状况下,您觉得像智飞生物这般以代理作为专长突出特点的公司,往后应该怎样去构建自身的护城河呢?欢迎于评论区之中分享您所拥有的看法,要是感觉分析具备启发意义,同样也请进行点赞给予支持。