手机屏幕亮起来的那一刹那,那些打着“零门槛秒批”旗号的广告,宛如朝着年轻人张开来的网。2025年最新给出的数据表明,近乎三成的青年背负着超出年收入一半数额的网贷,在五年时间里暴涨了12.6个百分点,冷冰冰的数字背后,是数不清的被债务紧紧缠住的故事。

一条弹窗开启的噩梦

浙江的女生林芳,直至如今都还记得那个下午,当时母亲突然发作疾病,医院催促缴纳3万元手术费,而正规银行贷款需要流水以及担保人,审批得要一周时间,在这种情急的状况下,她点开了手机上的网贷广告,原本想着只是“应急周转”几天。

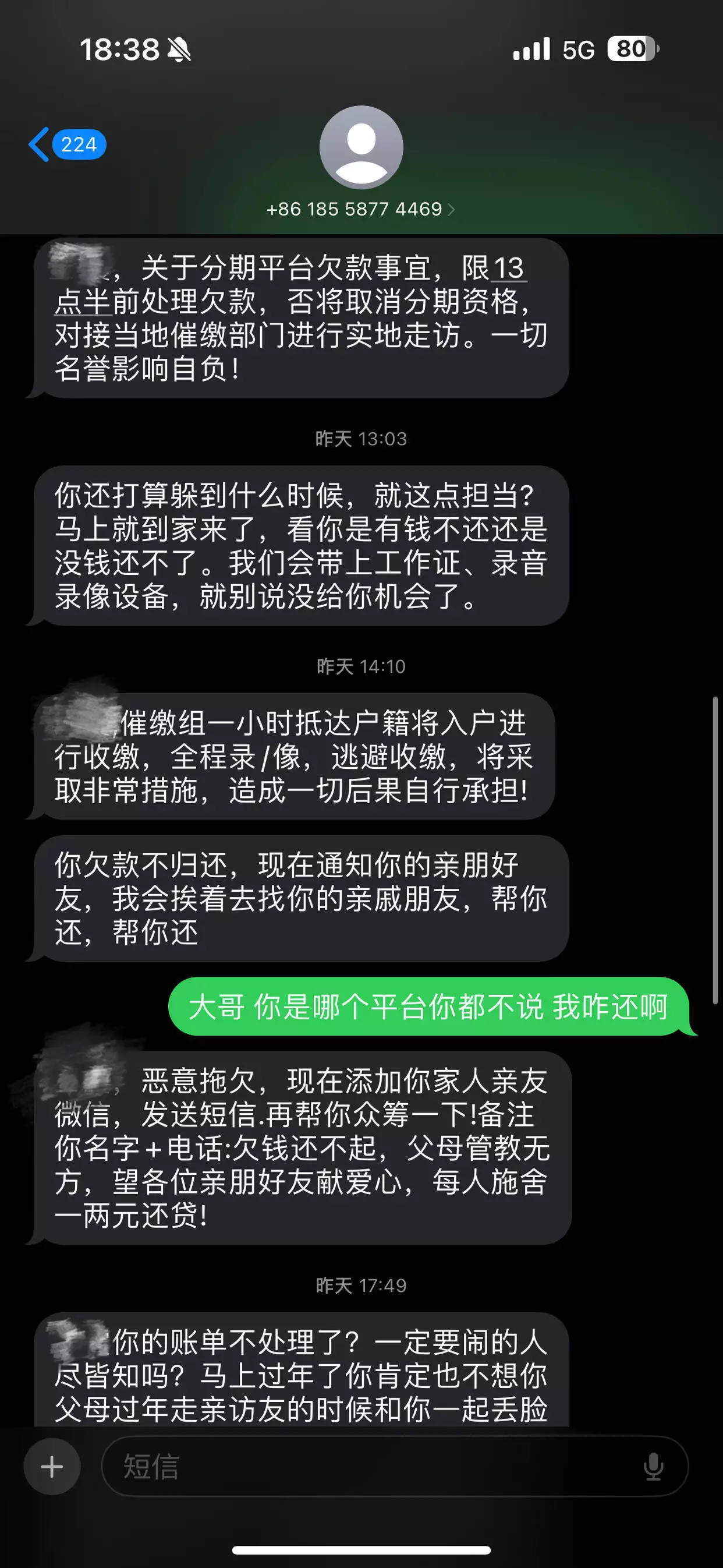

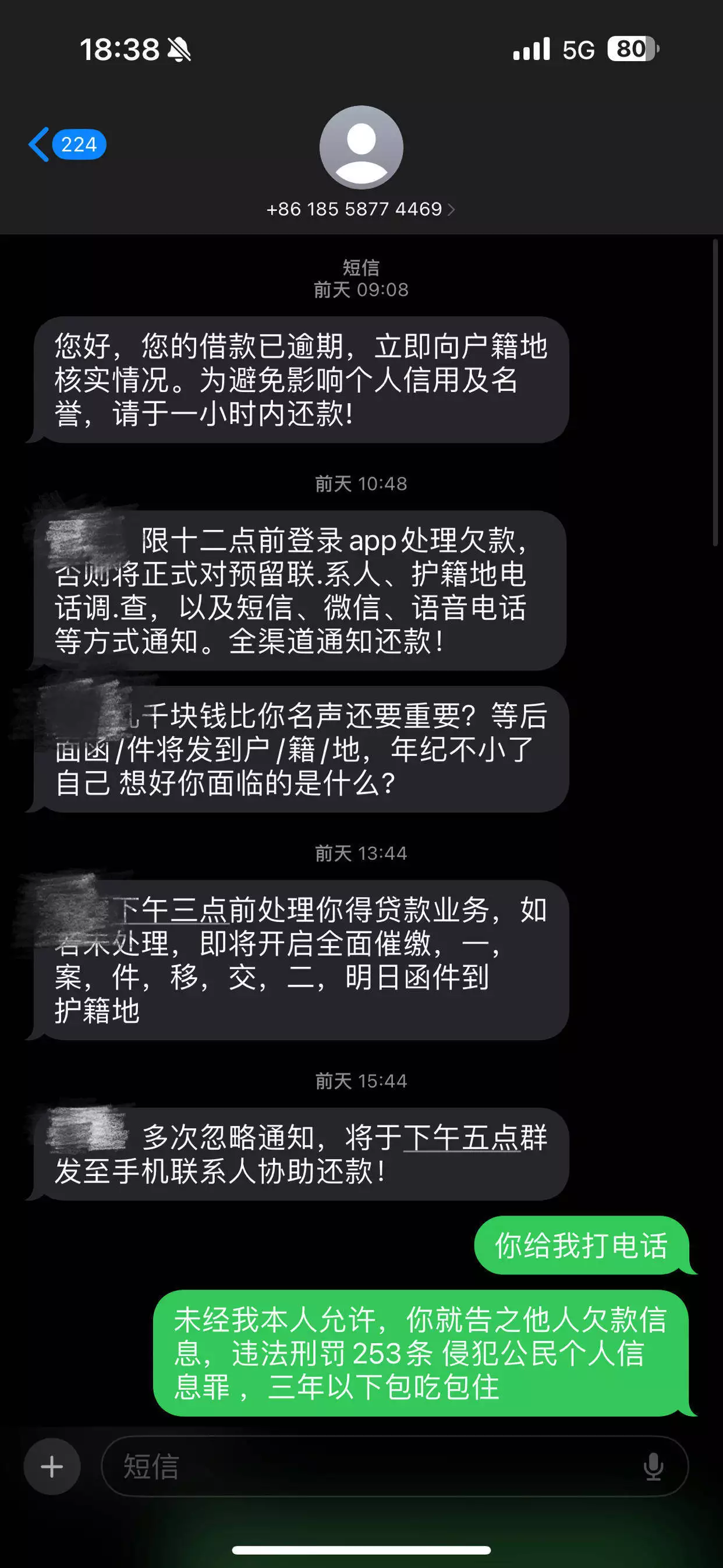

平台对人心的把握程度实在是太到位了,“提额券”与“免息期”交替着进行推送,额度从起初的五千元蹿到了两万元,还没有到半年的时间,债务就翻滚到了八万之多,更为可怖的是逾期之后,催收电话开启了二十四小时不间断对通讯录进行轰炸的模式,就连远在老家的父母都收到了“你女儿欠债不还”这样内容的短信。

层层包装的利息陷阱

那些打着“7.2%低息”旗号的平台,其实际年化利率能够飙至500% ,他们将服务费、担保费全都藏于合同细则之中,多数人在借款的时候根本来不及仔细去看,仅仅只是盯着“放款快”“额度高”这几个关键词。

大学生江睿是江苏籍,他吃了那样一个亏,为了购买手机去借了5000元,相关平台告知“每月仅仅需还500”,他当时没有仔细去计算账目,在过去一年之后接到了催收电话,这才知晓竟然要还8万多元,到了这个时候再回过头去查看合同,合同里那些密密麻麻的条款当中,全部都是经过精心设计而存在的收费项目。

暴力催收的无孔不入

北京金融监管局曾对网贷“四大套路”做过拆解,当中“以贷养贷”的那种连环套最为致命,致使80%逾期用户愈发深陷其中。存在有人8000元债务一年滚至80万的情况,还有人被催收逼达到退学的境地。

张保这个来自陕西的青年,其经历令人触目惊心,AI生成的合成不雅照在同学群里传播开来,时长24小时的辱骂电话接连不断,催收员致使堵在宿舍楼下,他最终无奈选择退学,本应精彩的大学时光,被几千块的借款给彻底毁掉了。

消费欲望与真实需求

教育部开展的一项调研,揭示出了更为残酷的现实,大学生进行网贷,其中73%是出于攀比消费,而真正用于应急的仅占12%,新款手机、名牌鞋子以及网红餐厅打卡,在这些能带来即时满足的行为背后,隐藏着对于金钱认知的巨大盲区。

林芳一开始是出于为母亲治疗病症的目的,然而后续在“提额券”的那种诱惑之下所多借出来的款项,实际上全都投入去购买了自己平日里一直舍不得去买的各类物品。她予以承认,表示:“那个平台实在是太懂得运用何种方式能够让人滋生上瘾之感了,所给予的额度比之于亲妈还要显得爽快许多。”。

披着马甲的变种贷款

国家早就明确下令禁止小贷公司给大学生发放贷款,然而 “培训贷”“美容贷”“创业贷” 却依旧在暗地里不断滋生,它们变换了一个名称,将合同伪装成 “服务协议”,其瞄准的对象仍旧是那些急切需要资金的年轻人。

近期,北京金融监管局通报的案例当中,存在这样一种情况,有学生想要报名参加编程培训班,结果却被诱导签订了2万元的“教育分期”。然而,课程还没有上完,催收电话就已经先打过来了。这种变种网贷更难于识别,原因是它打着“正规机构”的旗号。

守住底线的救命法则

倘若碰到资金方面的困难该如何去做呢,首先要明确的一点便是千万别轻信那种声称“仅仅凭借身份证就能够办理贷款”的广告,学校是存在助学贷款以及临时困难补助的,正规的银行同样有着面向学生的信用类产品,虽说其审批过程较为严格,然而却不会将人置于极为不利的境地。

曾有浙江的那位女生,最终是借助亲戚凑钱才还清了债务,然而她直至如今都不敢更换手机号,缘由是不清楚何时又会接到催收电话。真正意义上的帮助决然不会隐匿于弹窗之中,千万别因一时的冲动,致使父母为你的错误去承担后果。

莫非你也曾于夜深人静之际,差那么一点点就要按下那个“立即借款”的按钮了?究竟是什么将你给阻拦住了呢?欢迎于评论区之中分享你的故事,点赞并转发,好让更多的人能够看清这些陷阱。