遭遇到被隔离十六天的情况后,获取到三千二百元的赔偿款项,这一份保单关键时候确实实实在在能够发挥出用场,倘若选对了它便是真正切实的保障,要是选错了它就仅仅只是一个摆在那里的没实际作用的东西了。

真实理赔案例告诉你隔离险真能赔到钱

2021年8月,武汉王先生所在的江夏区出现确诊病例,自8月6号起,至22号止,整个片区被隔离了16天,之后,他顺利拿到了3200元赔偿,这笔钱等同于每天200元的隔离补贴,用于补贴隔离期间的生活开支,完全是够用的。

今年7月,河南蒋女士自郑州前往武汉探亲,抵达武汉两日之后,郑州被划定为高风险地区,8月1号,蒋女士于武汉被实施集中隔离,保险公司查证核实相关情况之后,迅速开展了赔付工作,这表明只要契合条款所约定的情形,身处异地进行隔离同样能够获取赔偿。

长沙董女士的那次经历,是具有更强代表性的,那阵子她前往水世界游玩,在游玩过后的第二天,长沙就出现了确诊病例,而这些确诊病例当中呢,有一名感染者恰巧是去过水世界的,基于此情况,董女士被社区提要求进行了为期14天的居家隔离,好在她所购买的隔离险是包含居家隔离保障内容项目的,所以董女士便顺畅地拿到了理赔款。

买隔离险首要注意保障范围

选那种保障居家隔离情况的产品是最为关键的要点处 ,在市面上存在着一部分隔离险 ,它们仅仅保障集中隔离的情况 ,却对居家隔离不予保障。从实际发生的状况来看 ,居家隔离出现的概率远远高于集中隔离的概率 ,要是所购买的保险不涵盖这一项目 ,那么能够拿到赔偿的可能性就会减小许多。

董女士的事例极具代表性,她处于居家隔离状态,并非前往酒店进行集中隔离。倘若她所购买的是仅保障集中隔离的保险产品,那么此次为期14天的隔离,她将无法获得一分钱赔付,所购买的保险也就等同于白买了。

根据出行需求选择交通工具限制

存在一些隔离险,其详细规定为,只有当被保险人是因为乘坐飞机、火车等特定的交通工具从而导致被隔离的情况下,才会给予赔付。像这类具有如此规定的隔离险产品,其实是比较契合那些经常需要出差、并且乘坐多种交通工具出行的人群的需求的,然而,对于那些每天都是在两点一线固定模式下工作的上班族一员来讲,却是不太具备合适性的。

被隔离在家的那位王先生,其情况与乘坐交通工具是全然不相关的。要是他购买了那种限定交通工具的隔离险,那么这长达16天的隔离期间同样是无法获得赔付金钱的,一旦选错了产品那就等同于白白花费钱财。

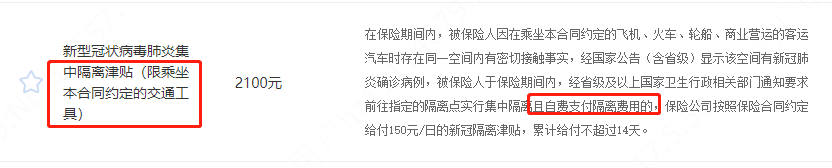

看清隔离费用是否要求自费

部分隔离险的条款作出规定,只有自己掏腰包支付隔离费用之后,才能够获得赔付。然而,各地的防疫政策存在差异,有些地方的集中隔离是免费的,在这种情形下,就没办法触发理赔的条件。

选取不主张自费进行隔离的产品会更为妥当,不管隔离是免费形式还是自费形式,只要是被政府要求实施隔离,便能够获取赔偿金,无需去缠夹隔离费用究竟由谁来承担的问题。

职业类别限制容易被忽视

有的隔离险准许所有职业进行投保,有的却规定只有1至3类职业才能够购买。建筑工人、快递员等属于4至6类职业的人群,一旦没留意到这个限制条件,在购买之后倘若真的碰到隔离情况,也有可能遭遇被拒绝赔付的结果。

不一样的保险公司,对于职业分类所采用的标准,存在着细微的差别。同样身为办公室文员,在这家公司它归属于2类职业,然而在另外一家公司则有可能被划分成3类,在进行投保之前,最好先去确认自身的职业,是不是符合相应的要求。

这些情况买了也赔不到钱

在投保之前就已经被确诊了的,或者疑似感染了的,又或是收到隔离通知的,这些情况都是不给予赔付的。在出发以前,目的地已经被列为中高风险地区的,同样也不在保障的范围里面,在这种时候去购买保险,这属于钻空子的行为。

被隔离的境外回国人员,自行居家却不配合政府统一安排的,故意违反防疫政策从而导致感染的,这些情况一律不给予赔付。简而言之,就是在投保之前就已经知晓会被隔离的,不符合国家规定情形的,统统都不属于保险责任范围。

了解完这些实实在在的案例以及挑选的关键要点之后,你所购买的隔离险契合这些要求吗,欢迎于评论区去分享你购买保险的经历内容,倘若是觉得这篇文章有益于自身,记得要进行点赞操作并且转发给有需要的朋友哦。