揭秘!快手业务24小时免费下单软件,你真的了解吗?

一、快手业务24小时免费下单软件的背景与意义

随着互联网技术的飞速发展,短视频平台已经成为人们生活中不可或缺的一部分。快手作为中国领先的短视频社交平台,其业务模式不断创新,以满足用户多样化的需求。其中,24小时免费下单软件的推出,无疑为快手业务注入了新的活力。

这种软件的背景在于,快手希望通过简化下单流程,提高用户购买体验,从而增加平台的交易量和用户粘性。同时,对于商家而言,这种软件可以降低运营成本,提高销售效率,实现双赢。

24小时免费下单软件的意义在于,它不仅为用户提供了更加便捷的服务,也为快手平台的商业生态注入了新的活力,有助于推动整个行业的发展。

二、快手业务24小时免费下单软件的功能与特点

快手业务24小时免费下单软件具有以下几大功能与特点:

1. 全天候下单:用户可以在任何时间下单购买商品,无需担心错过购买时机。

2. 操作简便:软件界面设计简洁,下单流程简单易懂,用户无需花费太多时间学习。

3. 物流跟踪:软件提供实时物流跟踪功能,让用户随时了解商品配送进度。

4. 优惠活动:软件会不定期推出优惠活动,为用户提供更多实惠。

5. 安全可靠:软件采用先进的加密技术,确保用户信息和交易安全。

这些功能与特点使得快手业务24小时免费下单软件在市场上具有很高的竞争力。

三、快手业务24小时免费下单软件的未来发展

随着短视频行业的不断成熟,快手业务24小时免费下单软件有望在未来实现以下发展:

1. 个性化推荐:通过大数据分析,为用户提供更加精准的商品推荐,提高购买转化率。

2. 智能客服:引入人工智能技术,为用户提供全天候、全方位的客服服务。

3. 社交化购物:结合快手平台的特点,推动社交化购物模式的发展,让用户在购物过程中享受更多乐趣。

4. 跨界合作:与其他电商平台、品牌等进行合作,拓展业务范围,实现资源共享。

总之,快手业务24小时免费下单软件在未来有着广阔的发展前景。

来源:基本面力场

前不久,字节跳动发布了旗舰级AI视频生成模型Seedance 2.0,凭借其将视频生成、音频生成与叙事控制纳入同一套统一框架,从而在音画一致性、长视频稳定性与可控性方面形成明显的代际优势,引发了广泛关注,甚至被视为AI领域技术积累的一次集中爆发、从单点工具迈向工业化深水区的标志性事件。

在此背景下,市场长期传闻字节跳动是(688256.SH)第一大客户,寒武纪是否也能值得更多期待?这可就不好说了,毕竟还看到有报道提到,字节跳动芯片研发团队将开始规模化招聘,职位包括芯片架构、SOC设计等,感觉是走在了“去供应商化”的路上。

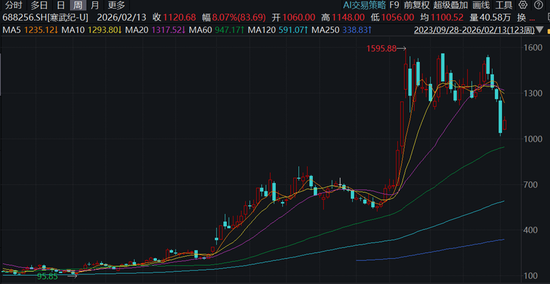

反正从寒武纪在1月底发布的业绩预告来看,只能理解成喜忧参半吧,营收同比增长 410.87%到496.02%看似很高,但若将全年度实现营业收入60亿元到70亿元取个平均值,以65亿元计算,对应着Q4的营收不到19亿。进而,此前6个季度的单季度营收分别为0.39亿元、1.21亿元、9.89亿元、11.11亿元、17.69亿元和17.27亿元,很明显,最近三个季度都没见环比增长了。

利润数据或许更值得担忧,预计全年归母净利为18.5亿元至21.5亿元,取中间值20亿元的话,对应Q4的净利润仅为4亿元,只比2025Q1高了一点点儿,比Q2和Q3都差了一大截,进而对应着寒武纪的主营业务销售净利率,在Q4出现了幅度不小的下挫。

数据就是这样,会不会影响到二级市场股价、会影响到什么程度,可不是力场君能揣测的,反正是在业绩预告发布第二天,股价还挺平稳,第三天则下跌了9.18%。

对于寒武纪的未来业绩,更是难于预判,这一点,别说力场君这样的小趴菜了,一众券商也猜不透、看不准呀,这其中就包括。

之所以单拎出国盛证券来说事儿,不只是因为其小登与老登之争锋,让这家小券商的知名度提升了好几个量级,也是因为在WIND系统中收录的、截至节前针对寒武纪的研报中,最近的一份就是国盛证券在2月3日发布的、标题为《25年业绩预告全年转盈,规模效应加速凸显》的报告。

这份研报的核心观点是“AI算力需求景气,公司算力芯片技术领先,导入客户加速,业务大规模商业化落地”等,研报最后给出2025年到2027年的业绩预期是,营业收入分别为63.68亿元、130.91亿元、209.53亿元,归母净利润为20.62亿元、43.63亿元、70.18亿元,

但是这个数据,相比半年之前国盛证券的预测,可是下调了很大一截。2025年8月底的时候,国盛证券曾发布过一份题为《寒武纪:时代的主角,利润率大超预期》的报告,预计本轮AI浪潮持续性大超预期,将显著带动算力需求提升,甚至评价寒武纪类似上一轮“互联网+”时代的(300059.SZ),并针对2025年到2027年做出业绩预期是,营收为85.22亿元、170.36亿元、255.50亿元,归母净利润为29.12亿元、59.55亿元、91.53亿元。

简单对比前后两份研报,针对2026和2027年的营收预测,分别下调了四分之一到五分之一,针对净利润的预测,也是下调了四分之一左右。

当然了,力场君也知道,券商研报哪怕是“小登旗手”的国盛证券,给出的业绩预测也就是那么回事儿,看看博一乐也就行了,不必较真儿。

但国盛证券在研报中,评价寒武纪类似上一轮“互联网+”时代的东方财富,这让力场君觉得有意思大了。

回顾当年的东方财富股价,在2014年10月到2015年4月这半年时间里,大幅上涨了8倍,若再往前推一年多时间,妥妥的20倍股。但在那一轮行情结束之后,东方财富的股价则从13元左右(前复权)下跌到2017年6月最低时的不到4元,区间跌幅也差不多80%了。

至于当下的寒武纪,若以2022年10月低位时算起,到现在也是妥妥的20倍股了;若从2024年8月这一轮行情算起,也是8倍涨幅了,强劲之势,已然不输当年的东方财富。

接下来,东方财富曾经上演过的股价崩塌下跌,会不会在寒武纪身上重演,这谁知道呢?国盛证券研报中给出的这样一段类比,莫非将成为寒武纪未来的一个隐喻、一个魔咒,这都是戏,本着看热闹不嫌事儿大的心态,想想也是挺刺激、挺带劲的!